金融与经济学院文献分享

本月金融与经济学院推荐的论文题目为Exporting, Global Sourcing, and Multinational Activity: Theory and Evidence from the United States,这篇文章发表于Review of Economics and Statistics,JCR Q1,新锐分区1区。

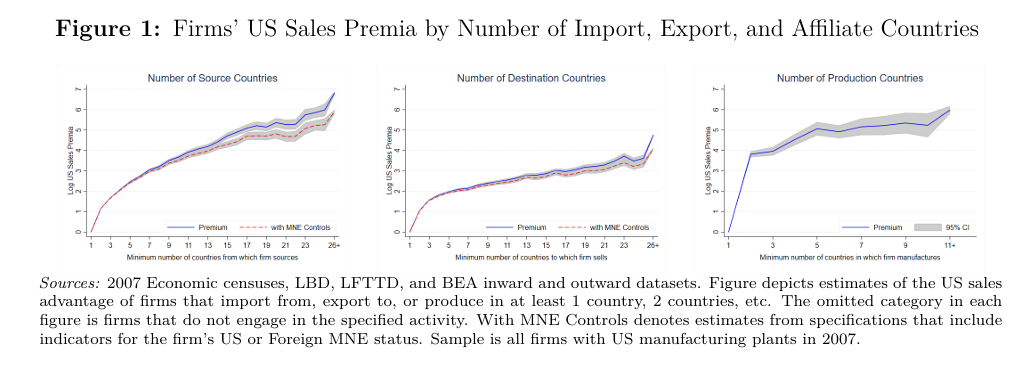

本文通过整合美国企业层面的贸易与全球生产数据,发现跨国企业(MNE)不仅更倾向于与拥有子公司的国家进行贸易,也更倾向于与子公司所在区域内的其他国家进行贸易。作者提出,当进入特定市场的固定成本(如营销或采购成本)在企业层面而非工厂层面共享时,会产生新的规模经济,从而在企业的生产、出口和进口决策之间形成互补性。这种机制解释了为何跨国企业的贸易活动会系统性偏向其海外生产设施所在区域,并表明贸易政策变化可能通过影响跨国企业的区位决策,对未直接参与协议的国家产生“第三方市场”效应。

本研究在数据和理论两个层面均实现了重大突破。在数据层面,作者首次将美国企业层面的海关进出口数据与海外affiliate的全球生产布局数据进行了开创性的匹配整合,从而能够追踪每一家跨国公司的全球贸易与生产网络。基于这一数据,研究揭示了一个引人入胜的空间相关性:跨国公司的进出口活动不仅高度集中在拥有affiliate的国家,也显著地倾向于同一地理区域内的其他国家。这意味着,在某一地区设立affiliate,会通过企业内部的共享机制,极大地促进其面对整个区域市场的贸易活动。

在理论层面,作者创造性地提出了“企业层面共享固定成本”的概念。核心逻辑是:进入一个市场(如法国)的固定营销或采购成本是在整个公司层面承担的。当一个跨国公司已在邻近国家(如德国)设有工厂时,较低的双边贸易成本使得该工厂能高效地服务法国市场,这大大提升了公司为进入法国市场而支付该项固定成本的边际收益。该模型精准地解释了实证发现的“第三国市场效应”:针对某一贸易伙伴国的政策变化,其效应将通过网络传导至跨国公司拥有产业布局的整个区域。

该论文揭示了一个关键事实:跨国企业的贸易与生产布局之间存在紧密的“区域协同效应”。这一发现恰好为高校国贸专业的课程与师资建设提供了重要的启示。在专业建设上,该发现为《跨国公司经营与管理》等现有课程提供了有力的理论支撑和鲜活的实证案例。教师可将论文中“企业层面共享固定成本”等机制融入教学,帮助学生理解跨国公司为何在某一地区设厂后会显著带动与该区域其他国家的贸易,从而加深对全球化经营战略的认识。在师资建设上,论文所采用的微观数据匹配与前沿定量分析方法,提示教师应加强实证研究能力,将真实的企业数据案例引入课堂,提升教学的前沿性与实践性,更好地培养适应现代全球商务需求的人才。

原文链接:https://doi.org/10.1162/rest_a_01450

苏公网安备 32011302320478号

苏公网安备 32011302320478号